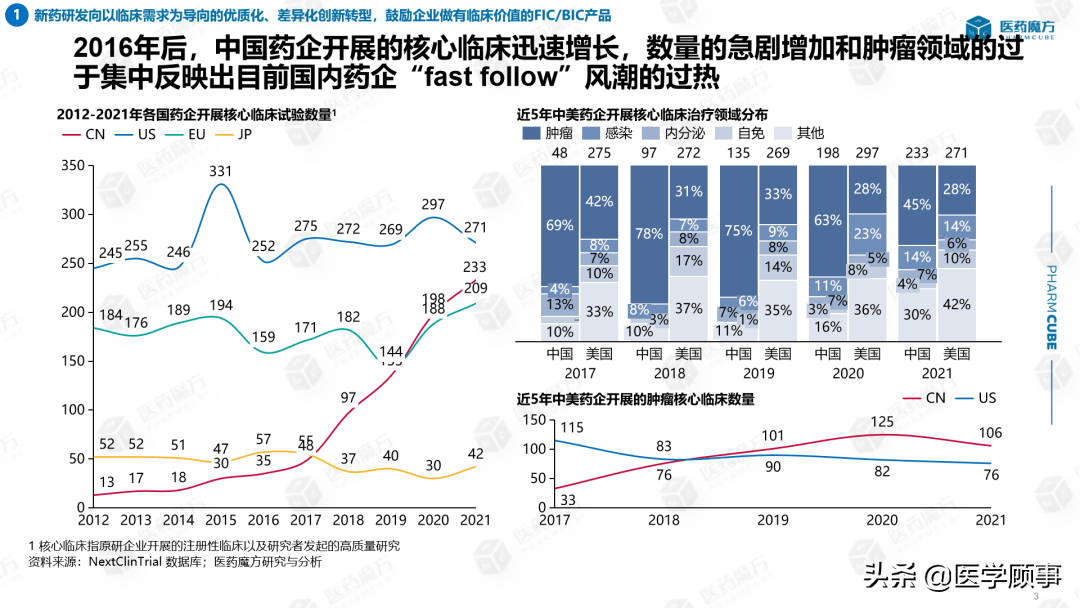

2016年以来,我国药企展开的中心临床数量敏捷增加,2021年乃至现已赶超欧洲、到达挨近美国的水平,这无疑也体现出这种趋势。但展开的一起也有不行忽视的问题,由数据能看出国内中心临床过多地会集在肿瘤范畴,相较美国企业不论是肯定数量仍是在所有医治范畴中的比重都要高出不少,实际上反映出国内肿瘤范畴药物研制的竞赛过度会集。

那么关于肿瘤立异药研制,国内药企的研讨质量怎么呢?咱们以PD1/PDL1这一近些年毫无疑问的top1风头靶点为例,与美国企业进行比较研讨,能够得出两个重要定论:1. 从肯定数量来看,国内企业主导的PD1/PDL1靶点药物中心临床数量居高不下,乃至超越美国企业近一倍。数量的急剧增加提示至少在该靶点上,国内药企“fast follow”的风潮现已过热;2. 从研讨质量来看,国内企业主导的中心临床中,七成以上均挑选了安慰剂或空白对照,挑选阳性药对照的实验占比终年维持在10%以下,全体对照方案质量与美国企业比较存在显着距离。

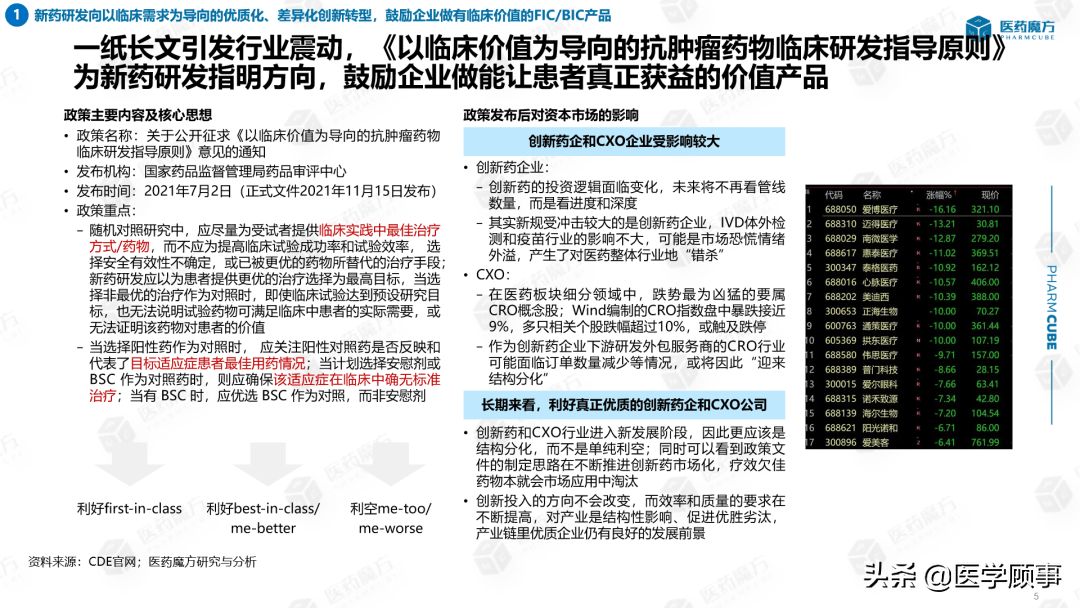

2021年7月,CDE一纸长文引发职业轰动。《以临床价值为导向的抗肿瘤药物临床研制辅导准则》,从监管端为肿瘤新药研制指明方向。方针指出,随机对照研讨中,应尽量为受试者供给临床实践中最佳医治办法/药物,而不应为进步临床实验成功率和实验功率,挑选安全有用性不确认,或已被更优的药物所代替的医治手法。虽然在方针发布之后,本钱商场呈现短期的巨大轰动。但长时间来看,立异投入的方向不会改动,利好first-in-class/best-in-class/me-better,利空过量的me-too/me-worse,对工业将发生结构性影响,工业链里优质企业仍有杰出的展开前景。

新药研制触及到多环节多组织协同协作,其间药监部分作为监管端,要从方针层面建瓴高屋地对药品研制和注册审评提出规范,这一起要求药监部分要及时跟进职业展开、进行相应监管科学或辅导准则的出台及完善。医保作为付出端,医保目录的调整及立异药商洽实则也能为新药研制供给标尺。医院及医师作为临床实验建议和履行的要害人物,应对实验方案设计、对照药挑选、效果及安全性结尾点评有自己科学、客观、公平的判别。而最终,企业作为新药研制的主体,也要依据企业本身状况以及临床实在的未满意需求,进行立异化、差异化以及前瞻化的布局。

2.本乡企业积极探究国际化路途,license-out协作不断、CDMO完结部分打破、国产立异药出海道阻且长

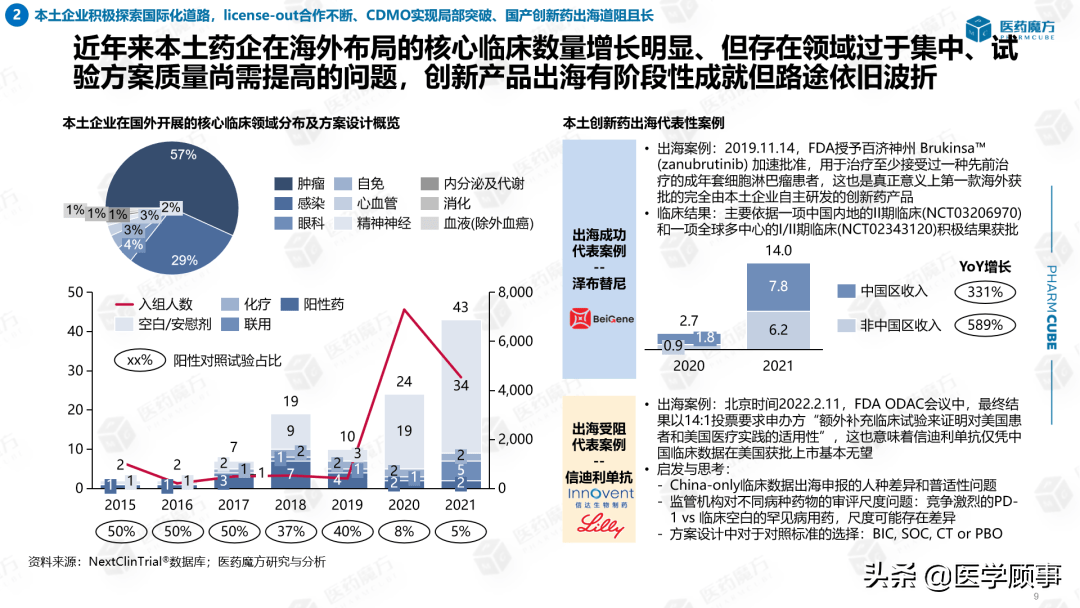

继2020年国内License-out元年后,2021年国内产品或技能向国外买卖的炽热程度仍旧有增无减。2021年各医治范畴license-out项目买卖数共52起,其间以立异药产品和技能渠道买卖为主,买卖数分别为20起以及16起。2021年有多起买卖事例触及的受让方为全球抢先的跨国药企或国外闻名的biotech公司,此处部分列举了3项2021年的代表易。其间百济神州将旗下TIGIT抗体的美国、加拿大、欧洲多国及日本权益转让给诺华,总买卖额高达近29亿美元。荣昌生物将维迪西妥单抗以26亿美元授权给Seagen,Seagen取得在荣昌区域以外全球开发和商业化权益。渤健则取得诺诚健华奥布替尼在MS范畴的全球独家权力和我国以外某些自免疾病权益,总买卖额近10亿美元。

继国内企业很多的license-out买卖协作后,本乡CDMO企业也在2021年完结出海部分打破。其间尤以凯莱英和博腾股份两家企业的国际化协作最为杰出。凯莱英自上一年11月开端,连续接到同一美国大型药企的多项小分子化学立异药CDMO供货订单,总合同金额高达92亿人民币,这一数值是其2020年悉数主营业务收入之和的近3倍。而博腾股份则是在上一年11月到本年2月间与辉瑞公司达到多项小分子立异药相关CDMO协作,合同总额超57亿元,相同是其2020年全年主营业务收入的近3倍。

虽然license-out项目买卖及CDMO出海均完结较大打破,而且本乡企业在海外展开中心临床的热心也逐步提高,但真实含义上的国产立异药出海仍旧道阻且长。由本乡企业在国外展开的中心临床数量、范畴散布和方案设计来看,虽然2021年展开数量敏捷增加至43项,但其间仍存在肿瘤范畴过度会集、方案设计倾向挑选空白/安慰剂对照等问题。特别是本年2月信达PD1出海受阻一案,更是引发业界巨大评论和考虑。当然信迪利单抗的闯关失利并不意味着FDA对我国立异药关上了大门,但要从这一课中学到阅历。一方面要重视China-only临床数据出海申报的人种差异和普适性问题,其非必须考虑监管组织对不同病种药物的审评规范问题,最终便是要提高方案设计中对照规范的挑选质量。

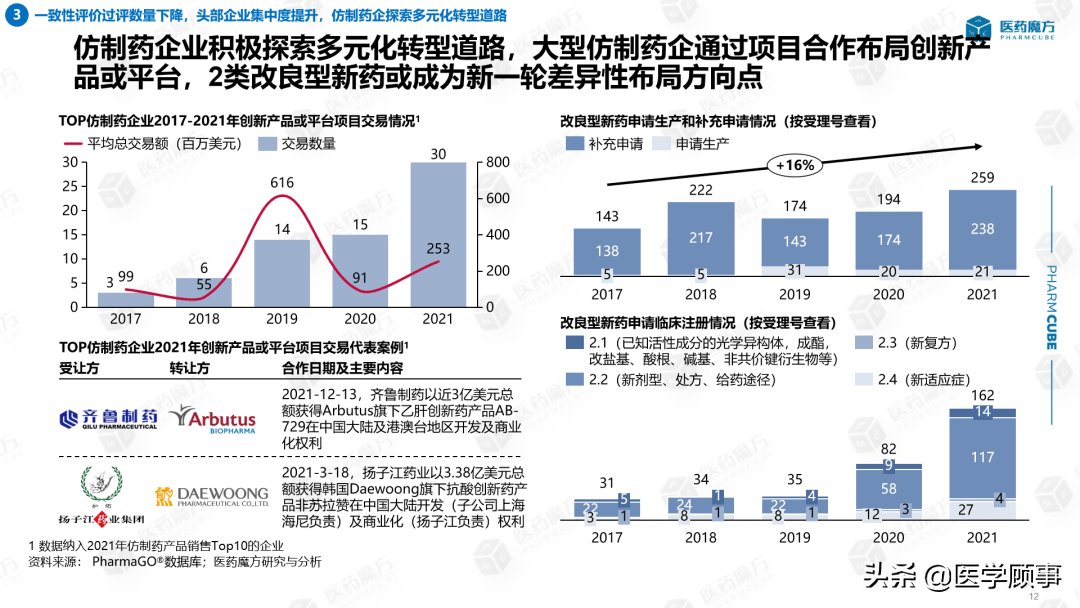

3.一致性点评过评数量下降,头部企业会集度提高,仿制药企探究多元化转型路途

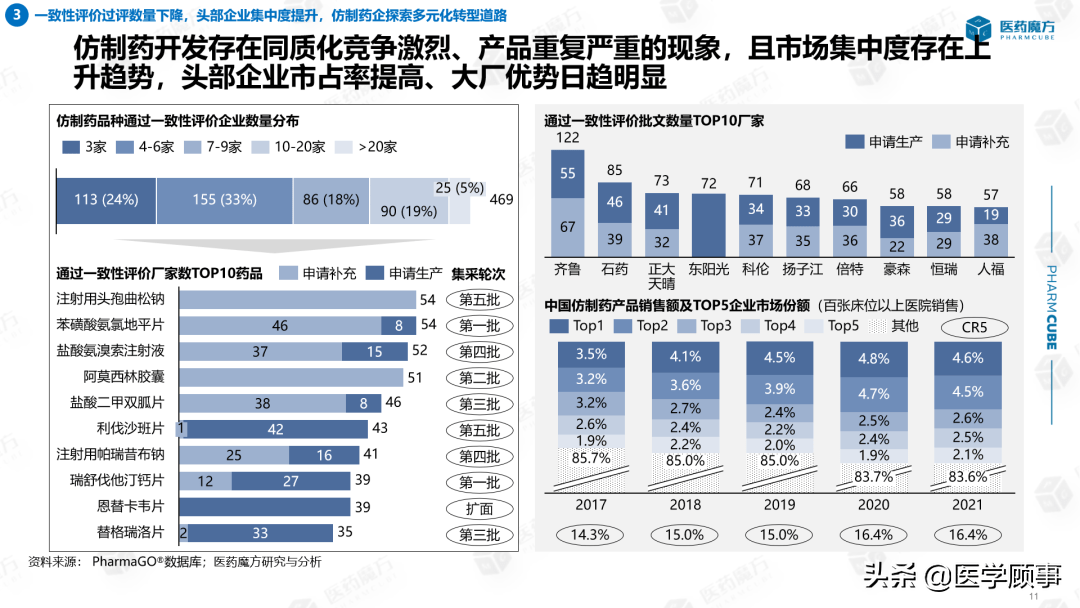

一致性点评自2016年发动以来,展开敏捷,因为其作为集采入场券的特色,一致性点评可谓仿制药企兵家必争之地。转瞬近6年曩昔,一致性点评首要品种展开展开已超越7成。而2021年Q2以来,请求一致性点评经过及视同请求一致性点评经过的数量呈现显着下滑,也标志着仿制药一致性点评迎来转折点。未来随注射剂一致性点评很多经往后,存量仿制药一致性点评将逐步降温。

现阶段仿制药开发存在同质化竞赛剧烈、产品重复严峻的现象。由下左图可知,现在经过一致性点评企业数量≥3家的产品中,7成以上过评企业数量要大于等于4家,近四分之一产品过评企业数达10家以上,更是有部分药品过评企业数量乃至可达50家以上。由此带来的资源糟蹋以及集采时带来的过度竞赛必然带来其他潜在问题。咱们重视到,头部仿制药企市占率集采以来提高显着,因为其企业体量、营销才能、批文数量等相较中小企业规划优势显着,未来仿制药商场会集度存在提高趋势,大厂优势将进一步凸显。

因而,不同仿制药企业也在探究各异的转型路途。大厂依据其公司体量及出售规划优势、资金相对足够,不少仿制药大厂开端探究经过广泛协作布局立异药产品的转型路途。从2017到2021年,头部仿制药企所进行的立异药产品或渠道买卖数量逐年提高,2021年达30起之多,其间不乏上亿美元的重磅买卖。而相对体量较小的中小型仿制药企,则能够探究改进型新药布局,咱们也重视到2类改进型新药的临床请求和上市请求数量在2021年有显着提高,在这些曩昔首要由老练产品主导的医治范畴探究特定的改进新药时机或成为新一轮差异性布局方向点。

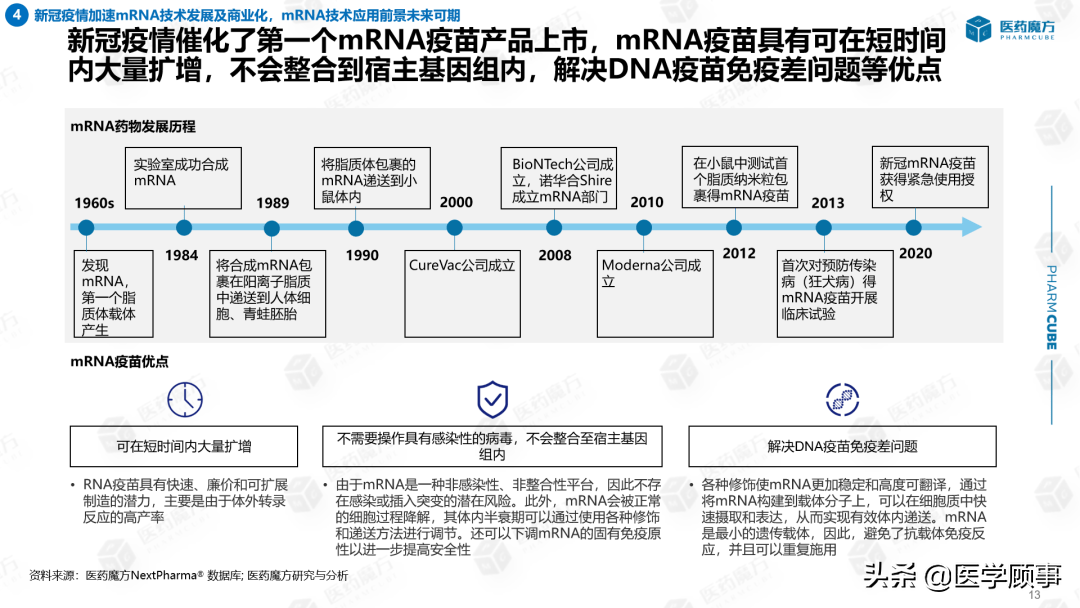

自上世纪60年代发现mRNA以及本世纪初多家MNC及Biotech开端布局mRNA技能以来,mRNA产品总算在新冠疫情催化下正式完结了商业化。作为mRNA技能首个商业转化的产品,mRNA疫苗具有以下三个最重要的优势:1. mRNA可在短时间内很多扩增,具有快速、廉价和可很多出产的潜力;2. 不需要操作具有感染性的病毒,不会整合至宿主细胞基因组内,安全性更佳;3. mRNA是最小的遗传载体,能够在细胞质中快速吸取和表达,然后完结有用体内投递,有用处理了DNA疫苗免疫差问题。

现在全球及国内关于mRNA技能的产品开发均会集在新冠感染范畴,其次是肿瘤范畴,此外在流感、RSV感染和HIV感染范畴也有必定研制布局。从研制阶段来看,全球mRNA药物中,近4成处于临床前阶段,而国内相较全球研制阶段则处于更前期,近7成没有进入临床实验阶段。此外,国内关于mRNA技能的研制中,9成以上均是mRNA疫苗产品。

现在国内布局mRNA技能的top企业均会集在疫苗产品研制。以沃森生物、艾美疫苗、本导基因为代表的企业mRNA产品管线丰厚,正在被本钱喜爱,并已完结多轮较大数额的融资。

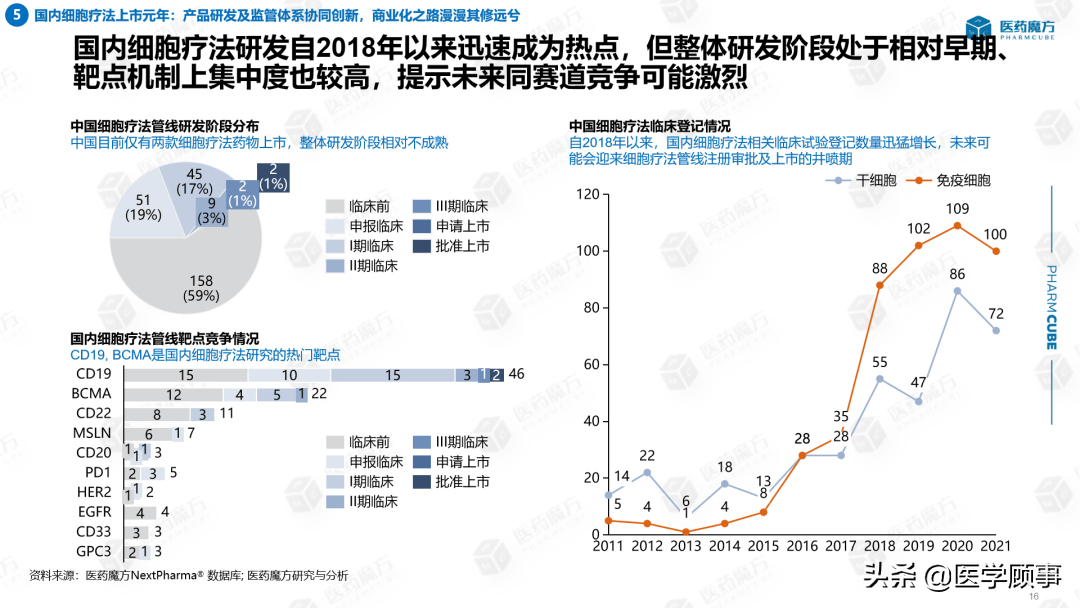

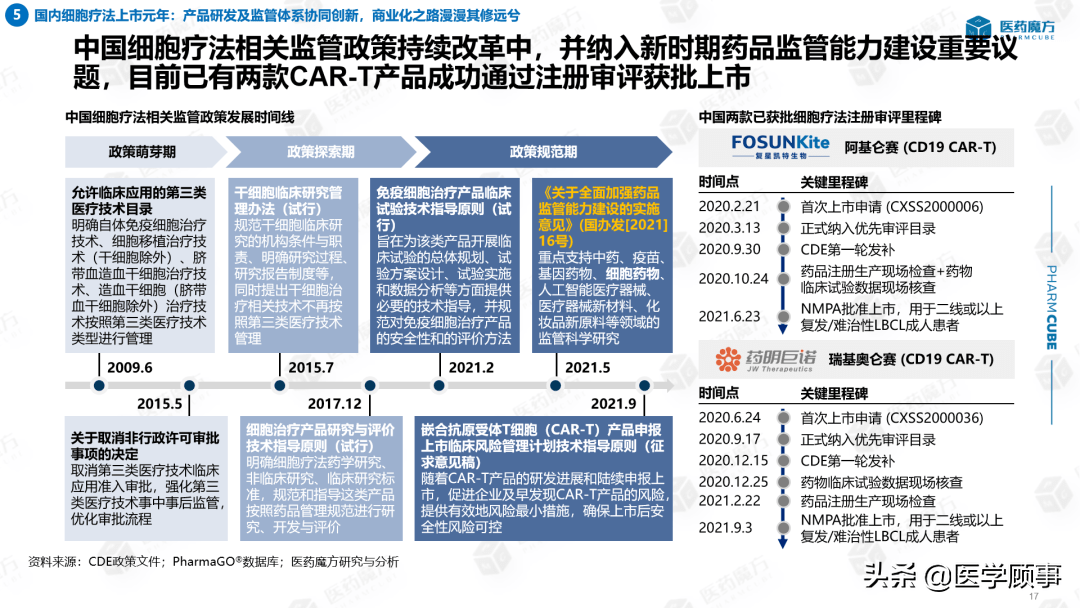

5.国内细胞疗法上市元年:产品研制及监管系统协同立异,商业化之路漫漫其修远兮

近年来,细胞疗法产品研制热度日益提高,国内细胞疗法临床实验挂号数量也自2016年以来迎来迅猛增加,2021年临床挂号数量近200条。但从研制全体阶段及靶点散布来看,也存在全体研制处于相对前期、临床前管线成,且靶点过度会集在CD19和BCMA等抢手靶点的问题,未来或许面对剧烈的同赛道竞赛。

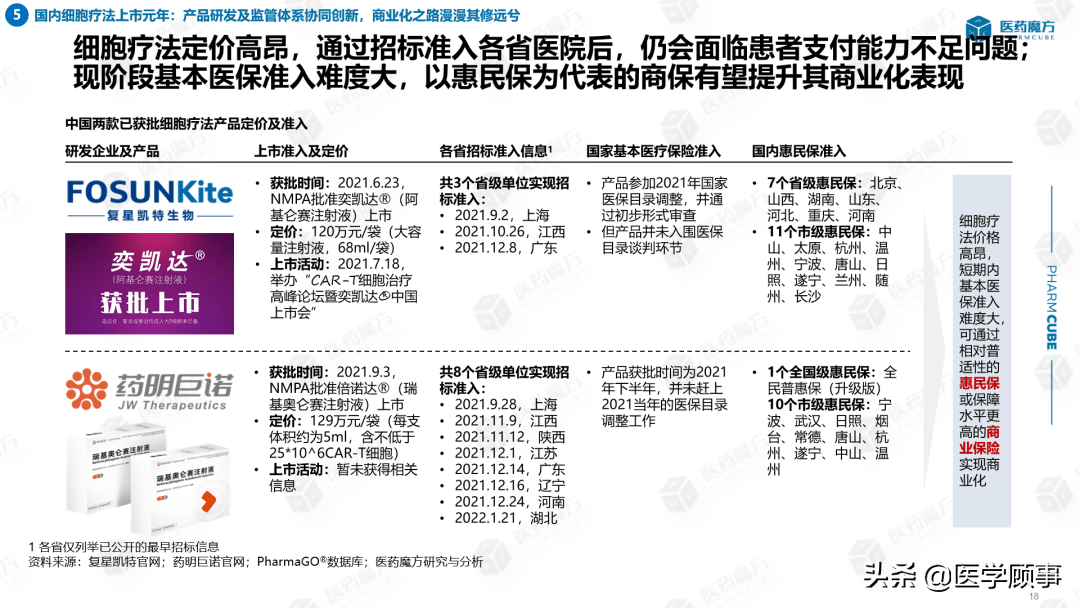

与细胞疗法研制炽热相匹配或协同展开的是国内细胞疗法相关的监管方针。从最早2009年头次提及细胞医治技能至今,现已历方针萌芽期、探究期和规范期三个典型阶段。2021年5月,文的《关于全面加强药品监管才能建造的施行定见》,更是将包含细胞药物在内的多种医疗产品归入新时期监管科学展开的严重战略。2021年,两款本乡企业自主研制的细胞疗法率先在国内完结上市,均用于医治二线或以上复发/难治性LBCL成人患者。

虽然两款细胞疗法获批具有里程碑式含义,但上市后的患者可及和商业化出售对企业而言亦是重要课题。因为细胞疗法定价昂扬的特色,企业想经过相似其他立异药完结根本医保商洽准入的难度极大,虽然上一年复星凯特进行了测验,但仍以失利告终。因而现阶段,可经过相对普适性的惠民保或保证水平更高的其他商业保险完结患者可及。两家企业均在惠民保准入进步行了广泛的测验和探究。

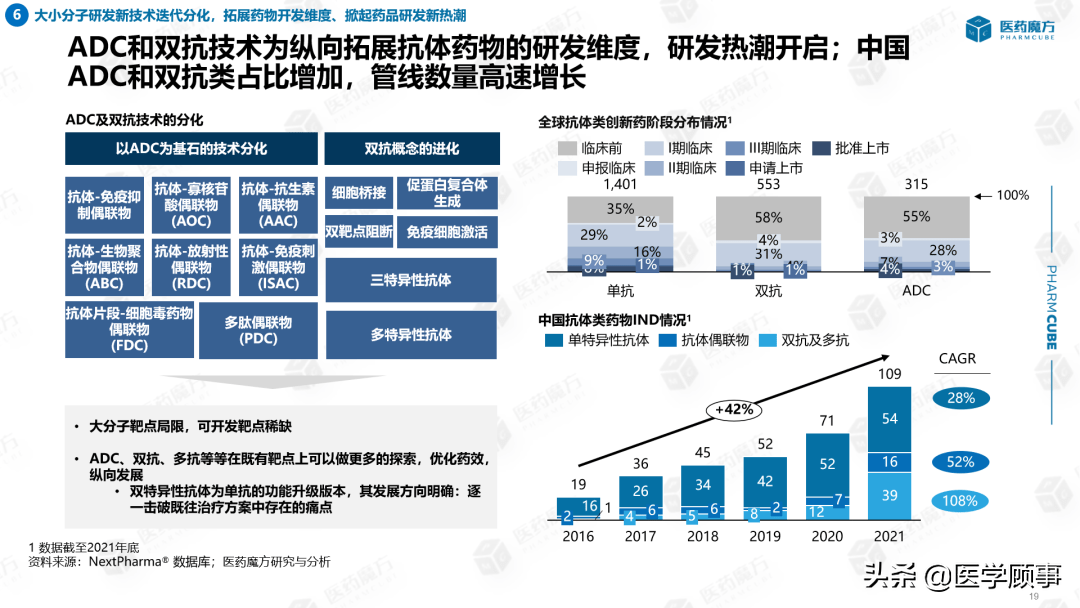

大分子药物靶点相对限制,可开发成药靶点相对稀缺,因而在单抗药物开发根底上,逐步衍生出了ADC、双抗等大分子迭代开发方向。以ADC为柱石的技能也逐步分化出抗体与其他各类分子的组合方向,而双抗概念的进化则衍生出三抗乃至多抗药物的开发。现阶段全球双抗及ADC药物的开发全体处于相对前期的阶段,临床前管线占比一半以上。而国内关于这两类技能的布局也呈现出非常炽热的趋势,ADC和双抗近五年IND数量以均匀每年52%和108%的增速迅猛增加。

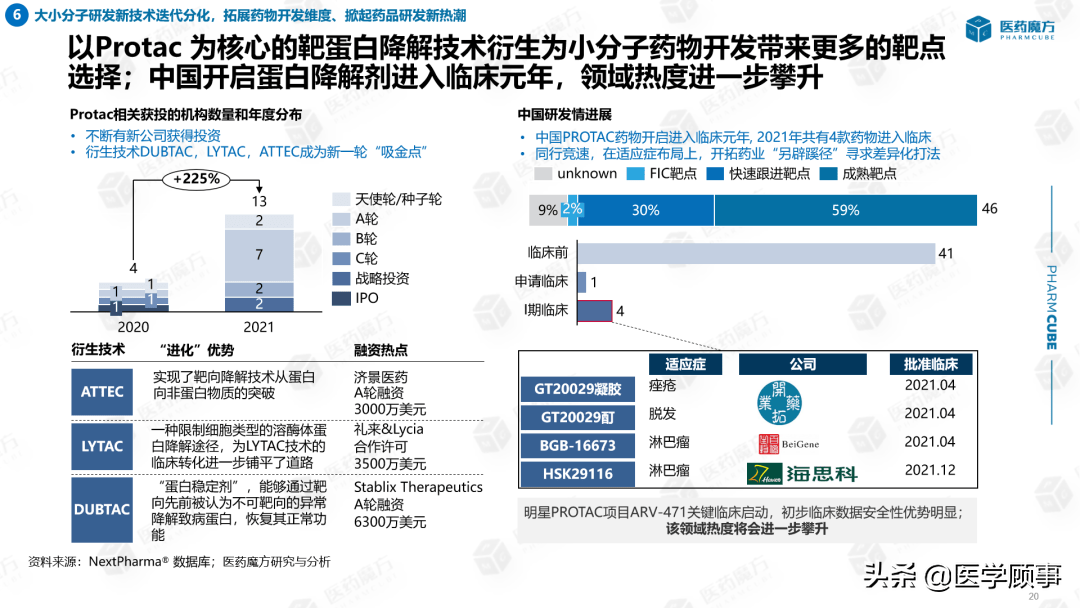

而在小分子研制迭代方面,则不得不提PROTAC技能。PROTAC技能的鼓起与打破是小分子药物研制的又一革命性展开,该技能以其可靶向传统“不行成药”蛋白的共同优势而备受业界重视,该技能其实在2020年就已成为业界重视热门,医药魔方也在上一年针对该热门有过多篇媒体文章或直播的解读。2021年咱们再次提及该点,一个原因是该技能相同依据其根本原理衍生出包含LYTAC在内的多项迭代技能、相同引发职业重视;别的则是国内有4款管线正式进入临床。信任未来随辉瑞旗下明星Protac乳腺癌产品——ARV-471的进一步临床数据释出后,范畴热度有望进一步攀升。

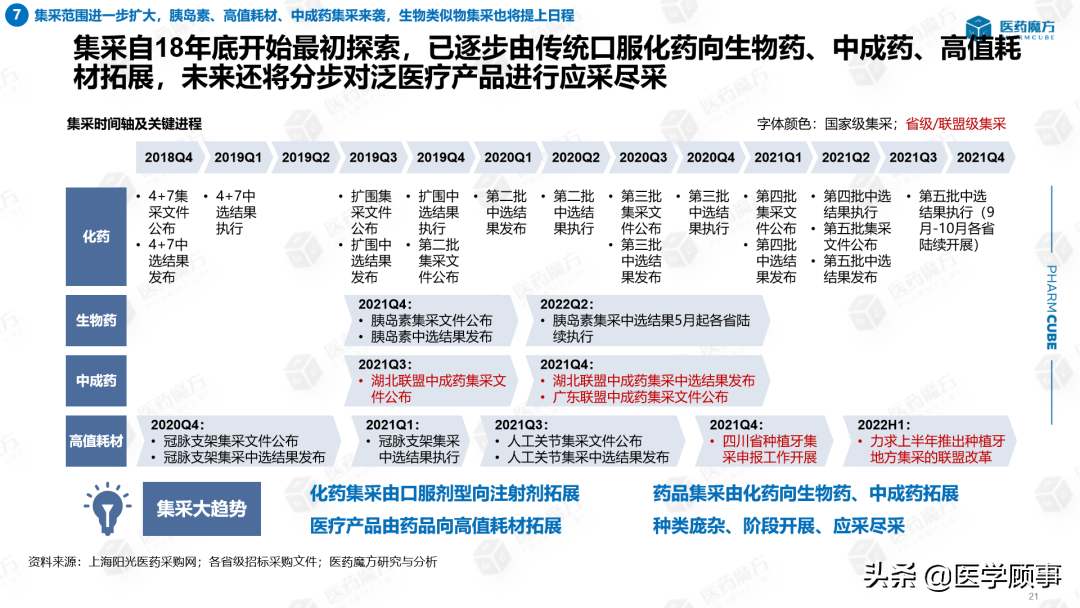

聊完药品研制和立异技能两大模块后,咱们来到重磅方针部分。该部分咱们挑选了两个对国内商场影响深远的方针方向——即集采与医保,来从这两个老线年是化药集采继续深化、一起新式医药产品的集采元年,第五批化药集采开端以注射剂为主导,一起胰岛素等各类新式产品归入,标志着带量收购新时期的到来。咱们总结出以下四点集采展开大趋势:一是化药集采由口服剂型向注射剂拓宽;二是药品集采由化药向生物药、中成药拓宽;三是医疗产品由传统药品向高值耗材拓宽;四是所触及的产品种类杂乱、集采将阶段展开、应采尽采。

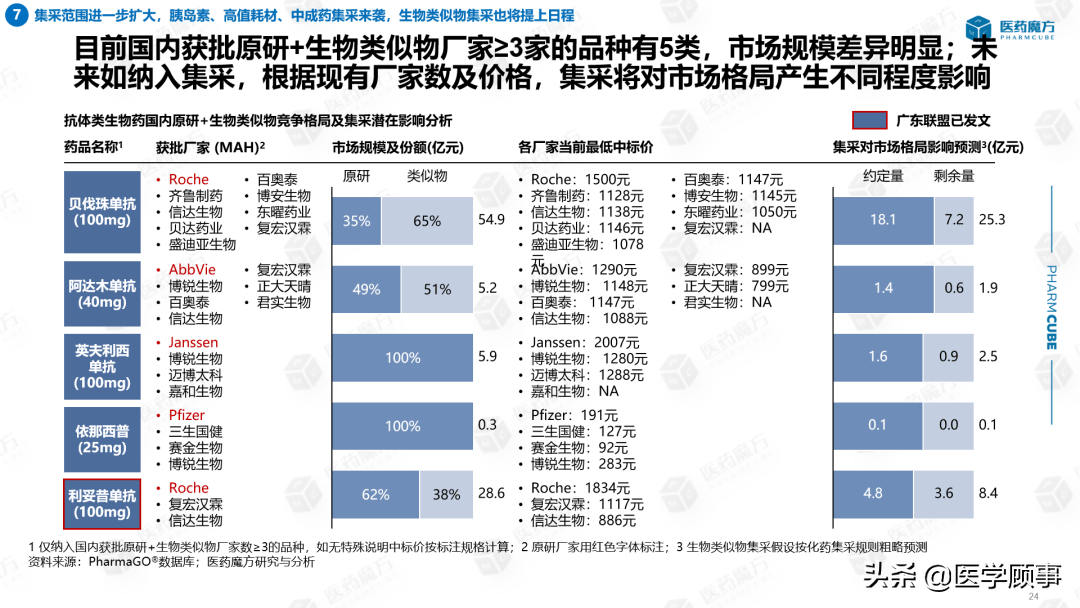

7.集采规模进一步扩展,胰岛素、高值耗材、中成药集采来袭,生物相似物集采也将提上日程

经过五批全国规模的化药集采,其集采规矩在产品选取、中选价格规范和药品供给保证等方面都已逐步确认并老练

而新式医药产品的集采规矩则与化药产品差异较大,除了在产品挑选上连续了金额大、竞赛充沛的准则,其他比如报量时一般会区别厂家、中选逻辑要一起考虑价格要素和技能要素、以及在收购量分配时往往分为根底量和剩余量两类,这几条规矩都与化药产品存在显着差异,但胰岛素、中成药和高值耗材规矩间存在较大共性。

这儿,咱们类比化药集采的规矩,剖析了现在国内原研+生物相似物厂家数≥3家的生物药产品,包含贝伐珠单抗、阿达木单抗、英夫利西单抗、依那西普以及利妥昔单抗。并依据获批厂家数量、当时商场规划以及各厂家当时最低中标价,依据化药集采逻辑、对生物药集采对商场格式影响进行开始猜测,数据仅为假定性大略猜测。

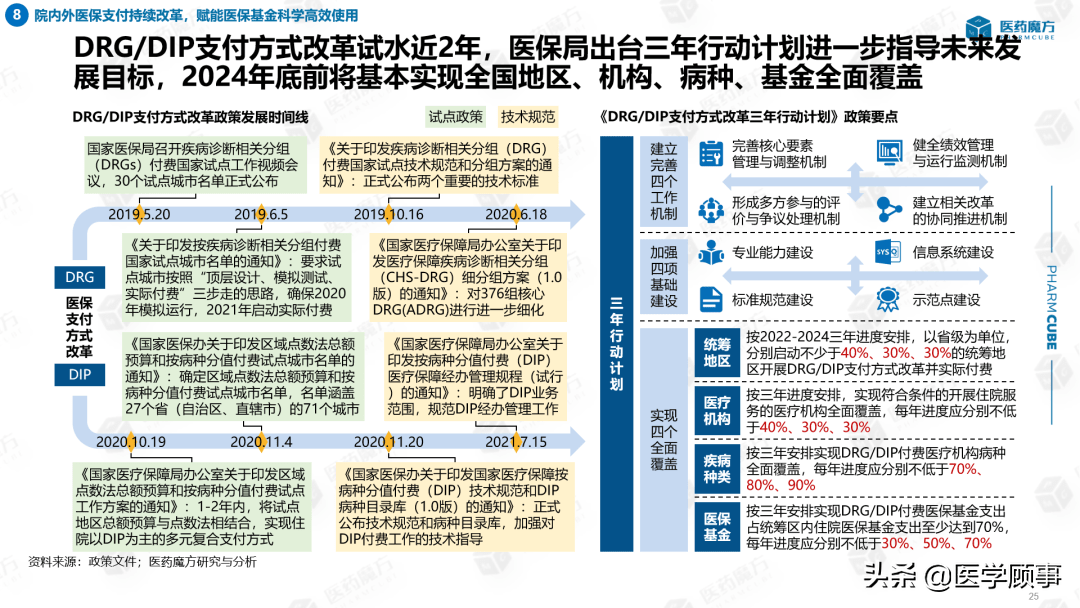

聊完集采咱们再来看看医保,除了现在已构成动态调整机制的、每年一度的国家医保药品目录调整外,2021年最值得重视一件医保大事便是11月国家医保局发布的《DRG/DIP付出办法变革3年行动方案》。DRG/DIP付出办法变革试水2年,从方针到技能规范都做出深化的试点探究。《方案》的出台,标明付出办法变革在全国层面正式铺开,医保局也对未来展开方针做出清晰规划,即在2024年末前将根本完结全国区域、组织、病种、基金全面掩盖。

DRG/DIP付出办法本质上都是将临床进程同质、资源耗费附近的病例分组付费,以完结“医、患、保”三方共赢的变革方针。一般DRGs分组会先构成首要确诊大类(MDC),再依据医治手法区分中心疾病确诊相关组(ADRG)和细分DRGs,再进行各系数及目标核算和费用结算。而DIP分组经过核算机将“疾病确诊”和 “医治办法”作为分组的两个维度来主动完结,构成主目录及辅佐目录后进行权重核算及费用结算。

除医保付出办法变革外,2021年医保商洽药品“双通道”办理机制和长时间处方办理规范(试行)的出台,从医保基金付出可及性层面赋能药品院外商场进一步展开。两者所重视的要点不同,“双通道”方针重视院外新药好药的可及性提高,而“长处方”方针则要点提高慢病患者院外一般常用药品的购买可及性。

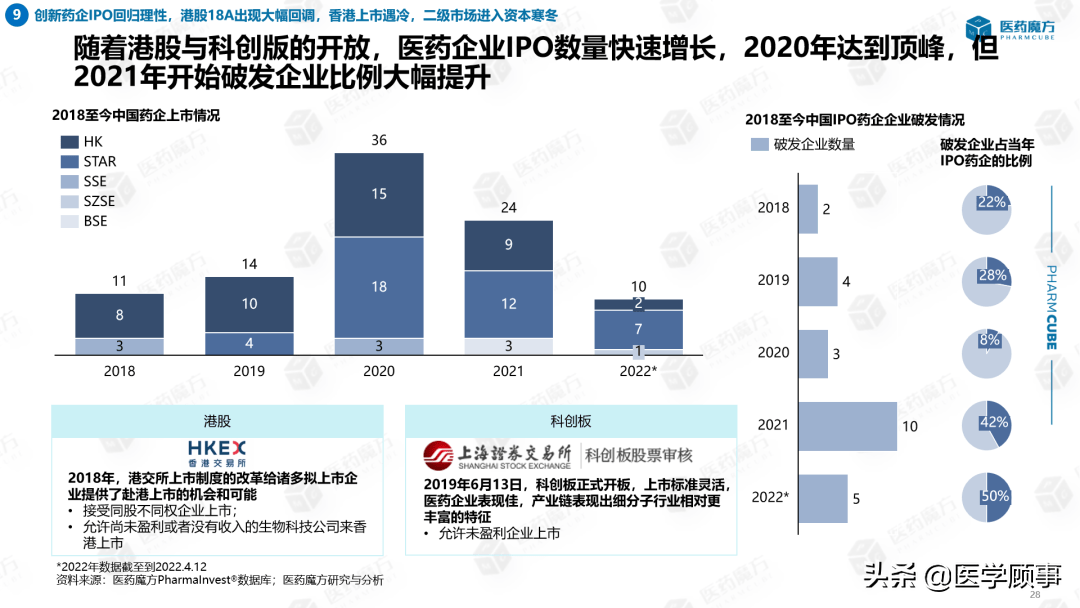

9.立异药企IPO回归理性,港股18A呈现大幅回调,香港上市遇冷,二级商场进入本钱隆冬

2018年,港交所上市准则的变革给许多拟上市企业供给了赴港上市的时机和或许。18A条款指出,港交所承受同股不同权企业上市,并答应没有盈余或许没有收入的生物科技公司来香港上市。此外,2019年6月13日,科创板正式开板,上市规范灵敏,答应未盈余企业上市。这些改变对二级商场医药企业展开起到重要推进效果。能够看到自2018年起在各证券买卖所IPO上市的企业数量快速增加,到2020年达顶峰36家。但二级商场的急剧展开带来的问题也不行忽视,2021年上市药企中,四成以上呈现破发,可谓触目惊心。

另一方面,2021年已上市药企的二级商场体现乃至能够用不忍目睹来描述。恒生沪深港通生物科技50指数从2021年头的7500点高位,到2022年3月1日时降幅达30%,期间最大降幅乃至达40%以上。生物医药指数的大幅回调,提示二级商场进入本钱隆冬。这与集采对赢利泡沫的打破、立异药研制辅导方向的出台以及商场关于License in形式情绪改变密不行分。

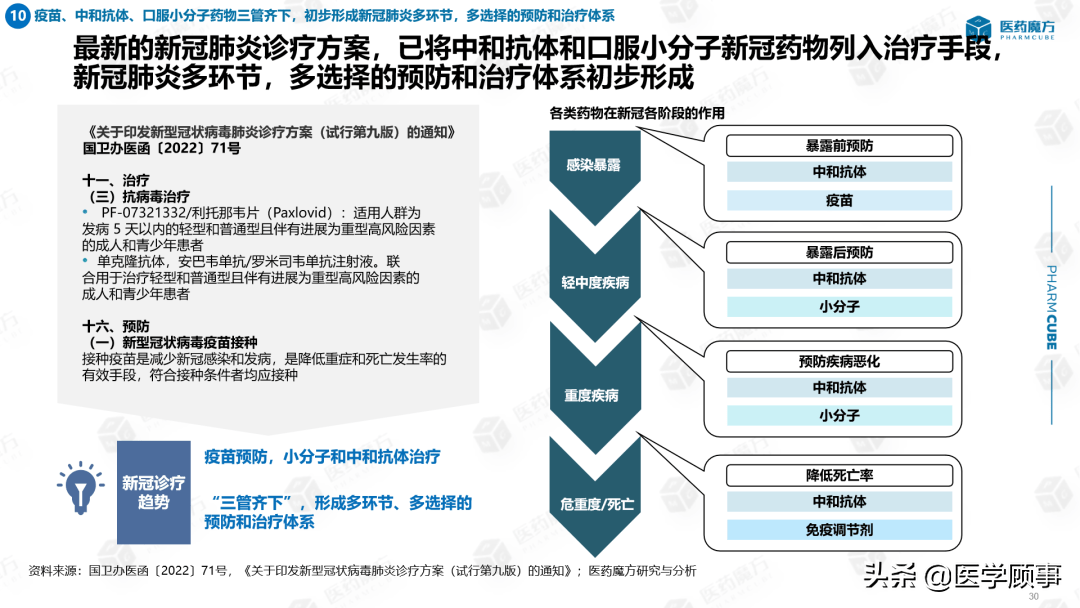

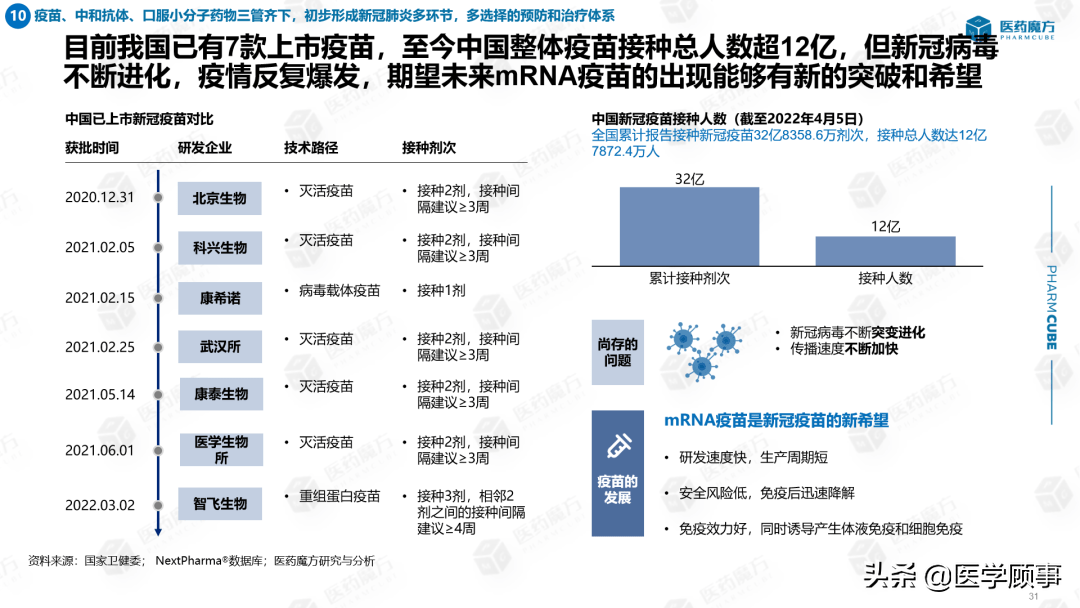

10.疫苗、中和抗体、口服小分子药物三管齐下,开始构成新冠肺炎多环节、多挑选的防备和医治系统

最终,近年间咱们肯定不能忽视的便是新冠感染问题。与2020年防疫初期多依托物理阻隔、疫苗防备及对症医治为主不同的是,2021年很多新产品的上市以及对新冠医治形式的探究,现在已根本构成了防治结合、多种医治办法使用的相对完善的医治系统。其间小分子口服药和中和抗体列入新冠医治攻略,更标志着感染阳性患者的抗病毒医治有了更多更有用的挑选。疫苗、小分子药物和中和抗体在新冠感染的不同阶段有潜在不同的效果,“三管齐下”的组合,有望在未来扮演更重要的防治效果。

自2020年末北京生物新冠疫苗产品上市以来,现在国内共有7款已获批疫苗产品,技能类型涵盖了灭活疫苗、病毒载体疫苗和重组蛋白疫苗等多类。虽然现阶段疫苗接种剂次超32亿次、掩盖人数超12亿人,但仍存在病毒不断变异、现有疫苗防护效果有限的问题。mRNA疫苗依托其研制速度快、出产周期短且维护效果抱负的特色,未来或许成为新冠感染防备的新武器。

中和抗体经过避免病毒与细胞外表受体结合而阻挠病毒对细胞的感染,效果机制与小分子药物不同。现在我国仅腾盛博药旗下的联合医治药物(安巴韦单抗+罗米司韦单抗)获批。虽然对已发现毒株医治效果相对杰出,但中和抗体相同面对病毒变异、外表受体随之骤变、导致效果大幅下降的问题。未来中和抗体研制的两个重要方向中,已有多家企业布局鸡尾酒联合疗法以应对骤变毒株所带来的效果下降,但长时间来看,发现相对保存的靶点、研制出更广谱、更高效的中和抗体或许才是治本之道。

小分子医治药物经过针对病毒仿制要害酶,然后阻断新冠病毒的仿制增殖,与中和抗体或许存在互补或协同效果增强的效果。现阶段各家企业的小分子研制靶点首要会集在依靠RNA的RNA聚合酶(RdRp)以及3CL蛋白酶(3CL Pro)这两类。现在国内仅有获批的一款小分子药物是辉瑞旗下的Paxlovid(奈玛特韦+利托那韦),并已被写入最新版新冠医治攻略,适用于发病5天以内的轻型和普通型且伴有展开为重型高风险要素的成人和青少年患者。国内其他值得重视的产品中,君实旗下VV116现已揭露III期临床开始成果,首要及非必须结尾均已达到,有望于近期获批上市。

联系我们

联系我们